Performance et Plus-Value

| Flux Ninaperf |

Présentation

Exemples de fiches

Important

Installation

Dernière mise à jour

Mise à jour de l'aide

Abattements

Imprimé Fiscal Unique

page mise en ligne le 09 janvier 2015 à 13h.

Choix du type d'abattement sur les PV

page modifiée le 24 janvier 2016 suite à...

arrêt du Conseil d'État du 12 novembre 2015.

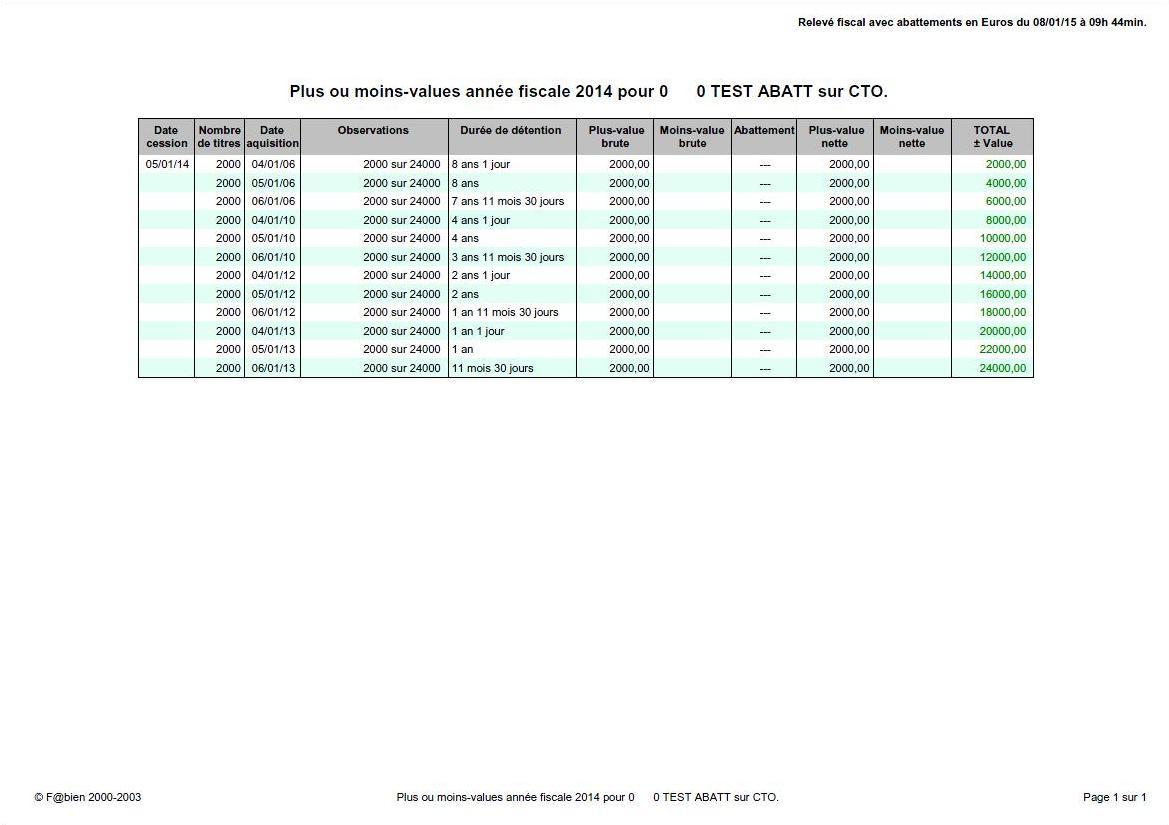

La loi de finance 2014 définit le mode d'application des abattements sur les plus-values lors de la cession de titres détenus

sur un Compte Titres Ordinaire, et ce, en fonction de leur durée de détention.Les plus-values et les moins values de même type pouvant se compenser, un taux d'abattement

|

|

|

||

|

|||

|

|

|

||

|

|||

|

|

|

||

|

|||

Commenter utiliser cette option avec NinaPerf... ?

Sélectionner l'option Outils / Options d'abattements du menu.

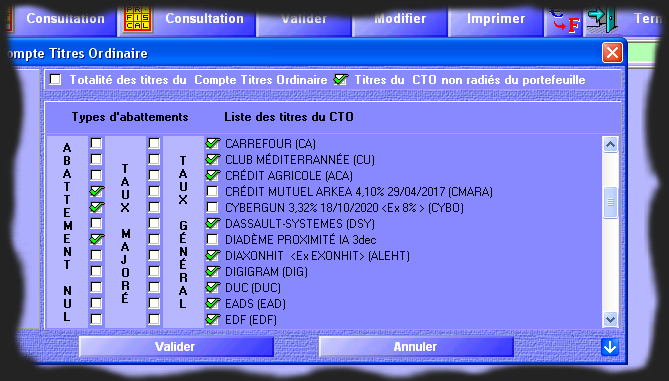

Le module suivant apparaît...

Vous remarquerez que l'on dispose de deux boîtes d'options que l'on peut obtenir alternativement en sélectionnant

• soit Totalité des titres du Compte Titres Ordinaire

• soit Titres du CTO non radiés du portefeuille (les titres radiés du portefeuille sont ceux qui n'y apparaissent plus visuellement parce qu'ils n'existent plus sur le marché ou plus simplement pour alléger la liste des titres disponibles).

Dans la boîte à options sélectionnée, dès qu'un choix est coché, l'ancien choix est décoché.

On peut utiliser le clic gauche de la souris en le maintenant enfoncé tout en déplaçant cette dernière sur la liste des titres.

Cela permet de sélectionner un ensemble de titres pour une même option en un seul clic.

Remarque :

Cette méthode très rapide permet aussi notamment d'inverser en un seul clic l'ensemble des options de la boîte à options appelée par Outils / Liste Opérations.

Cliquer sur le bouton Valider. Les modifications sont immédiatement prises en compte dans la boîte correspondante, mais suivant les cas, aussi dans la seconde boîte à options.

Si l'on désire revenir à l'état initial, cliquer sur le bouton Annuler. Les deux boîtes sont immédiatement réinitialisées et les modifications réalisées au cours de la session sont immédiatement annulées.

Tweet #NinaPerf

En cas de problème avec Ninaperf... Contacter l'auteur de l'application

PLAN du SITE : page d'accueil | à travers le temps | remerciements | modèles de fiches produites | comment installer NinaPerf |

installateur .zip | MAJ .zip | installateur .rar | MAJ .rar | aide en ligne | MAJ aide .zip | MAJ aide .rar |

loi de finances 2014 | types d'abattements | arrêt Conseil d'État | split et reverse split | imprimé fiscale unique |